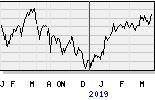

ASML chipmachinefabrikant is de laatste tijd herstelt in koers, naar de zon gaat nog niet schijnen denken wij.

Hadden ze eerst problemen met Silicon Valley Group in te passen, nu beschuldigd het Japanse Nikon, ASML van schending octrooirechten. Deze zaak kan slepend worden en dat gaat ten koste van de scherpte van het management, voor de business.

In oktober 2001 is er een conv.obl. 5 3/4% 2006 met coup. 15/10 en 15/4 van $ 500 miljoen uitgegeven, met conversie prijs $ 18,66. Dit zal dan ook weer een verwatering van het aandelen kapitaal met zich meebrengen.

De chipsector is zo kapitaalintensief en een snelle veroudering van haar machines, dat de terug verdien tijd, steeds moeilijker wordt.

Je zag dat in het verleden bij Fokker, de ontwikkelingskosten en de dollar deden deze de das om.

Wij denken dan ook dat de vooruitzichten te mooi worden beschreven en dat de koers te(veel) hoog is.

Het is steeds van... als het zus en zo, dan gaat er winst komen.

De verliezen blijven nog steeds toenemen en wij zien nog (lang) geen winst komen.

De factor "steeds weer vernieuwingen", schuift de aankomende winst steeds weer naar de toekomst.

Ons advies is dan ook afblijven van dit bedrijf/sector.

De koers wordt alleen naar boven gepraat en is dan ook op een koers van ca. 21 euro te hoog. Een toekomstige k/w is er ook niet aan te hangen.