Verzekeraar Aegon liet vorig jaar de nettowinst per aandeel met 23% stijgen en maakte gelijk bekend dat zij onderdelen van J.C.Penney in de VS voor $1,3 miljard koopt. Bestuursvoorzitter Dhr. K.Storm ziet voor de toekomst ook weer betere resultaten.

Aegon hanteert een slim systeem van boekhouden en hierdoor kan je eigenlijk je winst ieder jaar laten stijgen. Alles draait om de "herwaarderingsreserve", dit is een soort "pot" waar bij een goed jaar extra geld van de winst ingaat en bij wat mindere resultaten wat geld uitgaat. Zo kan je gemakkelijk je winst op peil houden en laten stijgen, je hebt het als het ware in de hand.

De totale nettowinst was 2.066 miljoen euro + 32%.

De nettowinst per aandeel was 1,57 euro (in 1999 1,28 euro).

Het dividend wordt 0,74 euro er is reeds 0,30 euro als interim uitgekeerd ( in 1999 0,60 euro).

Aegon is dus een stabiel aandeel en wij vinden de huidige koers van ca. 36 euro een instap moment.

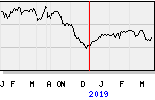

Hoog - Laag 48,89 - 33,00 12 maands. Bij een herstel van het beursklimaat zal de koers van Aegon weer richting 42-43 euro kunnen gaan.

Ons advies is dan ook: kopen.