Om 15.30uur opende de voorzitter A.J.L. Slippens de vergadering van aandeelhouders. Hij nam de gebruikelijke stukken door, oproep, notaris, accountant etc. en gaf daarna het woord aan de CEO dhr. van Schagen.

Die gaf commentaar aan 24 aanwezigen waaronder 1 pref. aandeelhouder met 5 miljoen en de anderen met 9.385.864 Uitstaand totaal van 14.531.394 aandelen.

Het was een jaar geweest onder moeilijke omstandigheden, toch wist Simac het jaar 2009 vrijwel gelijk met dat van 2008 af te sluiten, nettowinst EUR 2.56 miljoen tegenover EUR 2,577 miljoen in 2008

Dit resultaat was hoofdzakelijk bereikt doordat Simac beheerscontracten heeft en die voor een constante instroom van inkomsten zorgt.

Dividend onv. 4 ct uit een wpa van EUR 0,13

Daar was wel commentaar later op, want Simac streeft naar uitbetaling van ca. 50%

Per 20 april 2009 had Simal een bieding gedaan van EUR 1,75 p.a. Simac.

De laatste ons bekend zijnde stand van Simal is dat Simal 58.9% bezit van de gewone uitstaande aandelen en controleert in totaal 84,9% van de stemrechten in de AVA.

Ook nu weer was de mededeling dat Simal doorgaat met het kopen van aandelen Simac en herhaalde de CEO dat Simac van de beurs af wil.Het inkoopprogramma van Simal was met de AFM afgestemd. Simal hoeft geen mededelingen daarover naar buiten te brengen of de voorschriften van de WFT moeten dat voorschrijven. Lees grenzen worden van de WFT overschreden.

Daar waren van de kant VEB diversen vragen over, maar ook weer, Simal koopt aandelen in en wij (Simac) niet.

Pref. Aandelen

2 miljoen nom. Uitstaande en bij de uitgifte was er een agio van 8 miljoen, totaal 10 miljoen en daarop wordt een rente vergoedt van 6% dat was het verschil was de te betalen rente van EUR 600.000 Die moest over de 10 miljoen en niet over de 2 miljoen genomen worden.

De divisies

ICT - infrastructuren.

Was in 2009 belangrijk beter door de groei in beheerscontracten (lange) en die zijn ca. 50% van de EBITDA (bruto) van Simac.

ICT - applicatie

was stabiel en er komen steeds meer klanten bij. Goed waren o.a. zorg en onderwijs, niet conjunctuur gevoelig en men wil de ICT applicatie ook naar het buitenland uitrollen

Industriële Eleltronica & Automotive

Simac Elektronics werd in 2009 uitstekend gepresteerd.

Simac Masic & TSSkreeg te maken met vraaguitval door de verslechterde economie en ook Simac QuadCore ondervond dat.

Participaties

niet geconsolideerde deelnemingen.

Die worden op aanschafwaarde in de boeken opgenomen en daar waren vragen over i.v.m. de waardering.

IFRS laat het toe, dat op aanschafwaarde te doen en daar verschool het Bestuur zich ook achter.

Maar als dat wordt verkocht of er komt een overname op een van die deelnemingen? Dan ontstaat er meerwaarde. Is dat in de bieding (Fairness onderzoek door van Kempen wel meegenomen? Antwoord was ja en daar hadden wij van de redactie zo onze twijfels over. Ook de VEB had daar twijfels en vragen over. Genexis werd er uit gepikt.

Daar staat in het jaarverslag o.a. het volgende

Genexis slaagde er in 2009 in de vleugels uit te staan buiten Nederland met het eigen Fiber-to-the-home product. Vijf nieuwe projecten in Duitsland, Oostenrijk en Nederland werden afgesloten, waarmee Genexis haar leidende positie in Europa bevestigde.

Er zitten hier nog meer verborgen onderdelen waar muziek uit kan komen.

De compensabele verliezen kwam uitgebreid aan de orde.

Daar is Simac met de Nederlandse Fiscus in onderhandelingen over het mogen meenemen van een deel compensabel verlies uit Duitsland als Liquidatieverlies. Van de EUR 24,5 miljoen kan misschien (dus niets is zeker) ca. 4 miljoen na een positieve beoordeling van de Nederlandse Fiscus worden toegevoerd aan de compensabele verliezen, de uitslag wordt in het najaar 2010 of begin 2011 verwacht.

De waardering op de balans 2009 van het Compensabele verlies was over de komende 5 jaar EUR 19,5 miljoen genomen. De waarde van de hieraan gerelateerde te realiseren uitgestelde belastingvorderingen bedraagt EUR 4,9 miljoen, waarvan EUR 1,9 wordt gerealiseerd tot en met 2011 en EUR 3,0 miljoen vanaf 2012.

De heer Mark Dekker werd bedankt voor zijn bewezen (goede, redactie XEA.nl) diensten, maar zwaait niet af en blijft voor onbepaalde tijd adviseur bij Simac.

Dat geeft ons te denken, want de Heer Dekker was bij Delft Instruments de CFO die na de bieding door AlpInvest op DI de zaken heeft begeleid.

Vooruitzichten voor 2010

Economie zwak, industrie beter, bouw slecht, maar in de loop van maart j.l. was er sprake van licht investeringsbereidheid. Simac gaat door met kostenbesparingen de IE&A hebben een positiefeffect op het resultaat 2010.

Wel loopt de inzetbaarheid van medewerkers bij bedrijven iets terug., maar Simac heeft alle vertrouwen in de toekomst, mede door haar portefeuille van beheerscontracten voor de langere termijn.

Na de AVA was het een gezellig samen zijn.

Ons gevoel.

Wij van XEA.nl zien Simac als een ICT bedrijven met kansen uit door Simac of door derde kunnen worden uitgebaat. De beheerscontracten geven daar zeker aanleiding toe, ook de zorg- en onderwijsonderdelen bieden volop kansen.

De marges moeten omhoog kunnen en dat bevestigde Simac in de AVA zelf ook.

Een winst verdubbeling moet er de komende jaren (3 tot 4 jr.) zeker uit kunnen komen. Vooral als de ICT vraag herstelt en toeneemt, Gartner heeft al van die geluiden naar buiten gebracht over de IT&ICT.

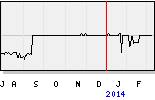

Koers van EUR 1,85 (slotkoers van 22 april 2010) moet naar hogere niveau 's kunnen.

Plus de CEO zei in de AVA dat er van meerdere kanten, dus voor de bieding van Simal EUR 1,75 toenaderingen waren geweest voor een overname/splitsing van Simac.

Vraag, zullen die er niet na de bieding van Simal geweest zijn en misschien nog komen?

Waarom wil Simac van de beurs af?

Het is (nog) een familiebedrijf met sociale gedachten t.b.v. haar voortbestaan en medewerkers.

Kort taxeren wij Simac als kansrijk op meerdere gebieden tegen de huidige prijs van EUR 1,85, wel blijft Simal inkopen dus de spoeling zal dunner worden.