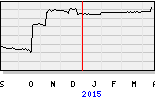

Nutreco komt vandaag met een winstwaarschuwing en die hadden wij (red.XEA.nl) al eerder verwacht.

In mei 2004 schreven wij al, het aandeel is te duur, voor wat de prestaties zijn.

Er is/was teveel aan de hand bij Nutreco en de zalmprijs zat tegen, is wel herstellende, maar toch, er komen teveel kleinere kwekerijen bij.

Extra concurrentie die de markt ook kunnen verzieken, en een overproductie tot gevolg hebben.

Nutreco hadden wij op een verkopen staan en wij wachten even de dingen af die komen gaan.