Koninklijke Olie is altijd een van de hoekstenen van de portefeuille geweest en dat zal wel zo blijven. D.D. 8 februari a.s. komen de jaarcijfers van de Olie en deze zullen door de forse stijging van de prijs van ruwe olie wel uitstekend zijn. De verwachting over het jaar 2000 is een winst per aandeel van ca.4,00 euro en een dividend taxatie van 1,67 euro, hiervan is reeds 0,67 als interimdividend uitgekeerd.

D.D. 24-01-01 kwamen de cijfers van de olieconcerns; ExxonMobil, Chevron en Texaco en deze hadden ook uitstekende cijfers.

D.D. 18 december 2000 maakte men de nieuwe plannen en strategie bekend, o.a meer investingen in de upstream (opsporing en winning) en verdere kostenbesparingen en een goede pay-out voor de aandeelhouders. In dit beleid past ook een verhoging van het belang in het Australische Woodside Petrol.

Wij gaan voor het lopende boekjaar uit van een lagere winst per aandeel. Ook verwachten wij geen grote koersstijging meer en daarom zouden wij overgaan tot verkleining van de positie.

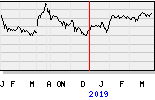

Ons advies is verkopen en straks bij een lagere koers weer instappen. Hoog - Laag koers 12 maanden 75,90 - 51,51, bij een huidige koers van 63,50 euro.