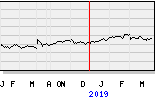

De onderwaardering van het aandeel Reed Elsevier lijkt te worden aangepakt. Jaren was het aandeel niet vooruit te branden, tussen de EUR 9,50 en de EUR 11,50 en meer niet. Al beloftes van het management ten spijt. De ultimo 2005 koers was EUR 11,80, maar vrijdag was de slotkoers EUR 13,54 en eind oktober ging de koers zelfs richting de EUR 14.

Het Brits-Nederlands bedrijf heeft na de fusie eigenlijk weinig gedaan, het dividend moest het doen met 3 tot 3,5% rendement, meer ook niet.

Het bedrijf richt zich op professionele markten in Noord Amerika en Europa en is in de wetenschappelijk markt marktleider met ca. 25%

Crispin Davis heeft gezegd, wij (Reed Elsevier) gaan dubbel cuijfers schrijven en daar lijkt de markt nu in te gaan geloven.

a.s. November de 16 komt Reed Elsevier met een up-date en misschien komt daarna de echte "doorstoot" door de EUR 14 richting de EUR 15

De beleggers met de lange adem zullen dan eindelijk eens beloond gaan worden.

Het on-line verkeer kan verder bij Reed Elsevier worden uitgebreid doormiddel van overnames, geen grote zullen er op het program staan, geleidelijke uitbouw is een betere strategie, vinden wij van de redactie XEA.nl Kost minder tijd van integratie en de winst wordt eerder zichtbaar.

Misschien dat een inkoop eigen aandelen de wpa verder kan verbeteren, meerdere bedrijven zijn daar op dit moment mee bezig o.a Stork, RD Shell, Philips, KPN en anderen.

Andere uitgevers o.a Wolters Kluwer trekken ook aan en beleggers lijken de branche hervonden te hebben, meer vraag zal ook de koers van deze aandelen kunnen stuwen.

Reed Elsevier lijkt terug in de race.